新設法人による企業主導型保育事業に関する資金調達実施

対象企業概要

D社は、内閣府主導の「企業主導型保育事業(助成金事業)」により、保育所を新規開設すべく設立された新規法人。助成金のつなぎ資金も含め、5千万円の資金調達が必要であった。

経 緯

上記の経緯により新設された法人。当初は、自力で資金調達を行うべく、金融機関に対しプレゼンを行っていたものの、信用力不足の判断により、資金調達に失敗していた。その後、弊社にご相談いただいた。

課題と対応

・代表者は保育事業に関する実務経験が乏しく、金融機関が持つ「運営にかかる懸念」を払拭することが必要であった。

・金融機関は、一度出した決定を覆すことは皆無に等しく、当該金融機関を除いた金融機関組成をしなければならなかった。

・新設法人の代表者は十分な個人資産を有しておらず、自己資金がほとんど充当できないというネックをクリアする必要があった。

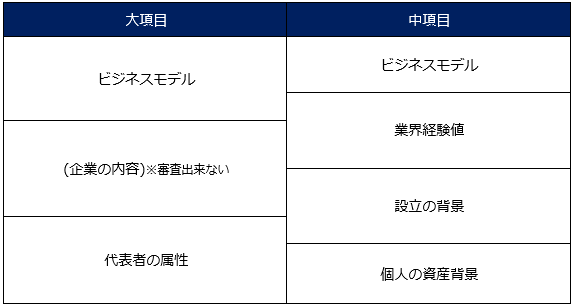

新規事業に対する融資審査は、ビジネスモデルに対する審査、企業の内容に対する審査、法人代表者の属性に対する審査の大きく3つに分けられる。D社は新設法人であり、企業に対する審査はほとんど行われない。つまり「ビジネスモデル」と「代表者の属性」が重要になってくる。もう少し細かく言えば、新設法人における資金調達は、「ビジネスモデル」「業界経験値」「設立の背景」「代表者個人の資産背景」に分けられる。

D社の場合は、個人の資産背景と業界経験値がウィークポイントであり、ビジネスモデルと事業に伴うリスクの抽出・およびリスク対応策を打ち出した事業計画を策定する必要があった。また、新設法人に対する融資で、プロパー融資はほとんど引き出せない。金融機関側のリスクが大きい(または測りきれない)為である。その為、複数の金融機関や保証協会を絡めた金融機関組成が不可欠だった。D社のケースでは、保証協会付融資、日本政策金融公庫、地方銀行のプロパー融資の3つを軸に資金調達交渉を行った。

上記のように、綿密な事業計画書・金融機関への説明体制・金融機関側のリスクを配慮した金融機関組成などをふまえた金融機関交渉の結果、D社は満額の資金調達を受けられることになった。また、新設法人にもかかわらず、銀行のプロパー融資の回答を引き出すこともできた。